Законно ли мне не платить транзитный счёт, указанный в ЕПД?

Ответ был дан 28.11.2021 г.

В 2014 году Мэр города Москвы Постановлением № 834-ПП учредил Фонд капитального ремонта многоквартирных домов города Москвы не в виде Государственной профессиональной организации, а в виде Унитарной некоммерческой организации, которая согласно ФЗ № 7, ст. № 7 собирает добровольные взносы и не несет никакой ответственности перед учредителями.

Согласно Федеральному закону «Жилищный кодекс Российской Федерации» статья № 171, пункт 1 — жители должны платить взносы в Фонд капитального ремонта на основании платежных документов, представленных региональным оператором с его реквизитами.

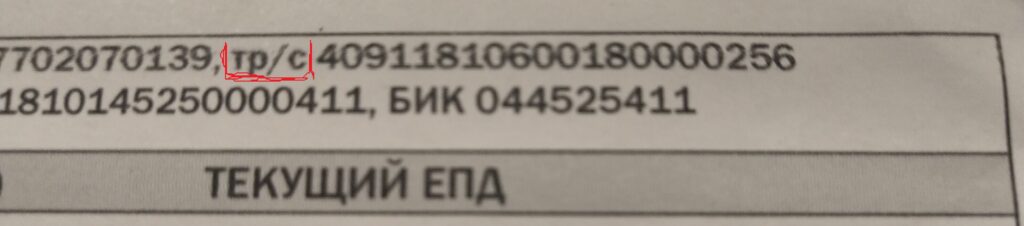

Однако по факту жители города Москвы платят на транзитный счет. Это нарушение Федерального закона Жилищный кодекс РФ.

Согласно ФЗ Жилищный кодекс РФ жители должны платить на расчетный счет своей Управляющей организации — статья 155, пункт 7.

Единственный вид деятельности Фонда капитального ремонта, согласно ЕГРЮЛ — является финансовое посредничество.

Банк ВТБ (ПАО), чей транзитный счет указан в ЕПД, не может являться агентом получателя оплаты за услуги других юридических организаций.

Транзитные счета являются внутренними техническими счетами Банка, использующиеся для учета, и не предназначены для сбора и аккумулирования денежных средств физических лиц при оплате услуг других организаций.

Требование производить денежный перевод оплаты за ЖКУ на транзитный счет, без указания расчетного счета получателя платежа, является грубейшим нарушением №161-ФЗ «О национальной платежной системе» и N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

Руководство МФЦ г. Москвы самовольно, в нарушение федеральных законов и федеральных нормативных правовых актов, установило свой порядок формирования платежных документов, игнорируя полномочия органов государственной власти Российской Федерации по установлению порядка расчета и внесения платы за ЖКУ (п.16 ст.12 ЖК РФ) и Приказа Минстроя России от 29.12.2014 N 924 о форме и методике заполнения платежных документов оплаты ЖКУ.

Своим действием и бездействием Руководство МФЦ г. Москвы в сговоре с управляющей организацией и Банком ВТБ (ПАО) наносит существенный вред законным правам москвичей платить за услугу по договору и по надлежаще оформленному платежному документу, и, более того, используя административный ресурс, понуждает москвичей к нарушению закона.

В ЕПД указан транзитный счет Банка ВТБ (ПАО) (внутренний счет для учета операций банка) без указания расчетного счета исполнителя, конечного получателя направляемых средств оплаты. Это является грубейшим нарушением законодательства РФ: 161-ФЗ «О национальной платежной системе», N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и «Положение о правилах осуществления перевода денежных средств» (утв. Банком России №383-П).

В соответствии с «Положением о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П) в Главе 1. «Общие положения» в п.1.1 определено: «Банки осуществляют перевод денежных средств по банковским счетам и без открытия банковских счетов в соответствии с федеральным законом и нормативными актами Банка России… в рамках применяемых форм безналичных расчетов на основании предусмотренных пунктами 1.10 и 1.11 настоящего Положения распоряжений о переводе денежных средств… Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчетов платежными поручениями; расчетов по аккредитиву; расчетов инкассовыми поручениями; расчетов чеками; расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование); расчетов в форме перевода электронных денежных средств».

ЕПД не является ни одной из этих форм. ЕПД служит всего лишь информацией о начислениях и не может считаться платежным документом, так как в ЕПД не указаны реквизиты исполнителей и их расчетные счета.

Там же, в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П) в Главе 1. пункте 1.4. определено: «Кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных средств платежа, посредством: приема наличных денежных средств, распоряжения плательщика — физического лица и зачисления денежных средств на банковский счет получателя средств». То есть, плательщик имеет право, не открывая свой счет в банке, дать распоряжение банку провести платеж за ЖКУ на расчетный счет управляющей организации (Глава 1, пункт 1.15). И ТОЛЬКО В ЭТОМ СЛУЧАЕ банк зачисляет внесенную плательщиком сумму на свой внутренний транзитный счет для последующего перевода всей суммы платежа на указанный расчетный счет получателя. При этом, данная операция должна быть проведена банком в течение этого же операционного дня, так как активы транзитного счета обнуляются в конце рабочего дня.

Там же, в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П ред.) в Главе 1 в пункте 1.10 определено: «Перечень и описание реквизитов распоряжений — платежного поручения, инкассового поручения, платежного требования, платежного ордера приведены в приложениях 1 и 8 к настоящему Положению. Данные распоряжения применяются в рамках форм безналичных расчетов, предусмотренных пунктом 1.1. настоящего Положения». А в Приложении 1 приведен подробный Перечень и описание реквизитов платежного поручения, где обязательны и наименование получателя платежа, и его банковский счет, сформированный в соответствии с правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации.

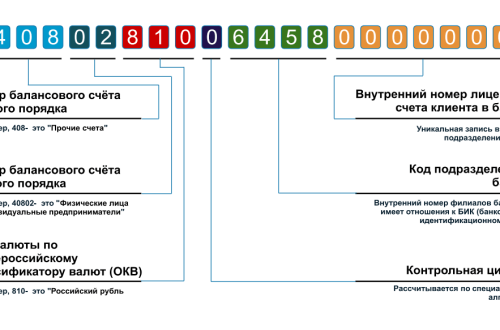

С 1 января 2014 года все банки обязаны обеспечить использование транзитных счетов 40911… в строгом соответствии с Положением Банка России № 385-П. Использование транзитных счетов для сбора средств от физических лиц является нарушением Положения Банка России от 16.07.2012 № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». В Главе А Раздел 4. «Средства на счетах» указано, что транзитный Счет N 40911-«расчеты по переводам денежных средств» (в ред. Указания Банка России от 19.08.2014 N3365-У) и далее в п. 4.53 поясняется: «Назначение счета – учет сумм принятых переводов денежных средств, в том числе наличных денежных средств от физических лиц для осуществления перевода без открытия банковского счета, а также перевода на основании распоряжения на общую сумму с реестром в соответствии с договором с получателем средств».

Это значит, что транзитный счет – внутренний счет банка — должен использоваться Банком только для учета, а не для сбора и аккумулирования денежных средств с физических лиц. Аккумулировать средства можно только на расчетных счетах.

То же самое своим Письмом подтвердил Минрегионразвития от 2 мая 2007 г. N 8167-ЮТ/07, четко указав, что транзитные счета не предусмотрены для расчетов физических лиц за ЖКУ: «Указание в платежном документе номеров банковских счетов или номеров «транзитных счетов» иных лиц (в том числе расчетно-кассовых, информационно-расчетных, информационно-аналитических, вычислительных и иных подобных центров) законодательством Российской Федерации не предусмотрено…».

Центральный Банк России в Письме от 21 ноября 2011 г. N 166-Т «ПО ВОПРОСАМ ПРИМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА О НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЕ» указал: «Часть 21 статьи 4 Закона N 103-ФЗ дополнительно подчеркивает разделение деятельности платежных агентов и деятельности кредитных организаций, запрещая последним выступать операторами по приему платежей или платежными субагентами, а также заключать договоры об осуществлении деятельности по приему платежей физических лиц с поставщиками или операторами по приему платежей.

Кредитные организации вправе осуществлять банковскую операцию по переводу денежных средств, получателем средств по которому может являться поставщик или уполномоченное им лицо, в том числе платежный агент, при условии указания физическим лицом в распоряжении о переводе денежных средств поставщика или уполномоченного им лица в качестве получателя средств». В N 161-ФЗ «О национальной платежной системе» в статье 3 в пунктах 4 и 5 определено: «4) банковский платежный агент — юридическое лицо, не являющееся кредитной организацией, или индивидуальный предприниматель, которые привлекаются кредитной организацией в целях осуществления отдельных банковских операций. 5) банковский платежный субагент — юридическое лицо, не являющееся кредитной организацией, или индивидуальный предприниматель, которые привлекаются банковским платежным агентом в целях осуществления отдельных банковских операций».

То есть Банк ВТБ (ПАО) не имеет права выступать платежным агентом и финансовым оператором по сбору платежей с физически лиц.

Федеральным Законом №161-ФЗ «О национальной платежной системе» в Главе 2 Статье 8 пункте 1 определено: «1. Распоряжение клиента должно содержать информацию, позволяющую осуществить перевод денежных средств в рамках применяемых форм безналичных расчетов (далее — реквизиты перевода). Перечень реквизитов перевода устанавливается нормативными актами Банка России…, а также форма распоряжения клиента — физического лица для осуществления указанных платежей устанавливается Министерством финансов Российской Федерации по согласованию с Банком России».

(в ред. Федерального закона от 29.12.2014 N 455-ФЗ). Там же, в Главе 2 статье 5 в пунктах 2 и 3, сказано: «2. Перевод денежных средств осуществляется за счет денежных средств плательщика, находящихся на его банковском счете или предоставленных им без открытия банковского счета. 3. Перевод денежных средств осуществляется в рамках применяемых форм безналичных расчетов посредством зачисления денежных средств на банковский счет получателя средств, выдачи получателю средств наличных денежных средств либо учета денежных средств в пользу получателя средств без открытия банковского счета при переводе электронных денежных средств». Это еще раз подчеркивает, что Банк ВТБ (ПАО) не имеет права быть платежным агрегатором.

Для отправки комментария необходимо войти на сайт.